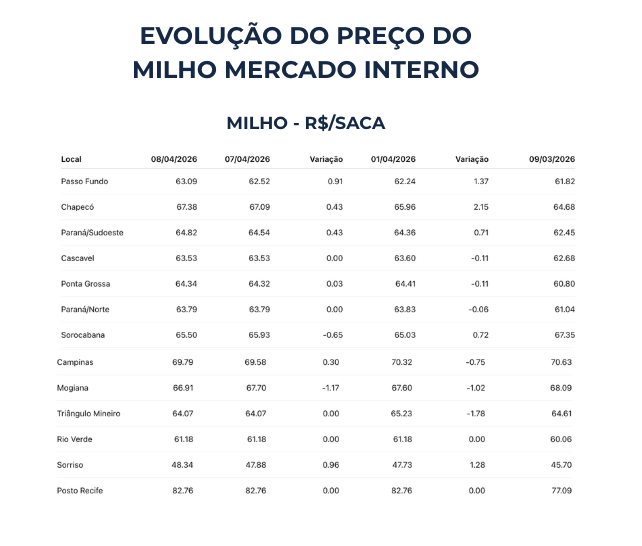

O mercado brasileiro de milho segue sendo influenciado pelo clima no curto prazo, mas a recente melhora nas previsões para parte das áreas da safrinha, aliada à fraqueza do dólar, começa a reforçar um viés mais baixista para os preços futuros.

O mercado ainda se encontra em um ambiente climático, no qual a distribuição das chuvas ao longo de abril será determinante para o potencial produtivo das lavouras plantadas no fim de fevereiro e início de março.

Nas últimas semanas, o cenário apresentou mudanças. Até o fim de março, os mapas indicavam maior risco para regiões como Paraná e Mato Grosso do Sul, especialmente nas áreas de plantio mais tardio e mais sensíveis à falta de umidade.

Contudo, as projeções mais recentes passaram a indicar melhora. Chuvas registradas em estados como Mato Grosso, Goiás e Minas Gerais, além de uma perspectiva menos negativa para o Sul, contribuíram para reduzir parte do prêmio climático incorporado aos preços.

Caso esse cenário de normalização se confirme, a tendência é que o mercado passe a focar na paridade de exportação, aumentando a pressão sobre os contratos mais longos da B3, especialmente os vencimentos de setembro.

Nesse contexto, o câmbio ganha protagonismo na formação de preços. Com o dólar em níveis mais baixos, abaixo de R$ 5,10, o potencial de sustentação dos preços do milho brasileiro fica limitado.

Em um cenário de safra dentro do esperado, os preços tendem a convergir para a paridade de exportação. Nessa condição, regiões como Mato Grosso poderiam trabalhar com valores entre R$ 30 e R$ 35 por saca, enquanto Campinas ficaria na faixa de R$ 60 a R$ 65.

A principal variável capaz de alterar esse quadro seria uma quebra mais significativa na safrinha, que recolocaria a oferta como fator dominante na precificação, acima da influência do câmbio.